| 折旧计算方法 | 描述 | 适用场景 |

|---|---|---|

| 线性折旧法 | 按照资产原值和预计使用年限平均计算每年的折旧额。 | 适用于固定资产使用年限相对稳定的资产。 |

| 年限总和法 | 将资产原值乘以一个递减的折旧率,每年折旧额递减。 | 适用于使用初期折旧快,后期折旧慢的资产。 |

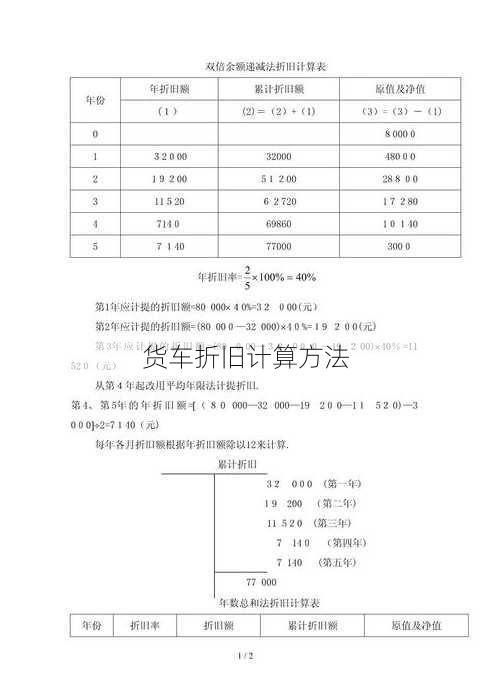

| 双倍余额递减法 | 按照资产原值乘以一个固定比率(通常为两倍直线折旧率)计算每年的折旧额。 | 适用于使用初期折旧快,后期折旧慢的资产。 |

| 折旧与残值法 | 按照资产的预计使用年限和残值计算每年的折旧额。 | 适用于预计残值较大的资产。 |

| 工作量法 | 根据资产的实际工作量计算折旧额。 | 适用于以工作量为主要使用标准的资产。 |

| 重置成本法 | 根据资产的重置成本和预计使用年限计算折旧额。 | 适用于资产价值变动较大的情况。 |

| 累计折旧法 | 将每年的折旧额累加,计算累计折旧。 | 适用于需要反映资产实际损耗的情况。 |

| 使用年限法 | 根据资产的实际使用年限计算折旧额。 | 适用于使用年限不确定的资产。 |

| 实际使用年限法 | 根据资产的实际使用年限和预计使用年限计算折旧额。 | 适用于资产使用年限与预计使用年限有较大差异的情况。 |

文章版权声明:除非注明,否则均为知行网原创文章,转载或复制请以超链接形式并注明出处。