| 股票估值方法 | 方法概述 | 优点 | 缺点 | 应用场景 |

|---|---|---|---|---|

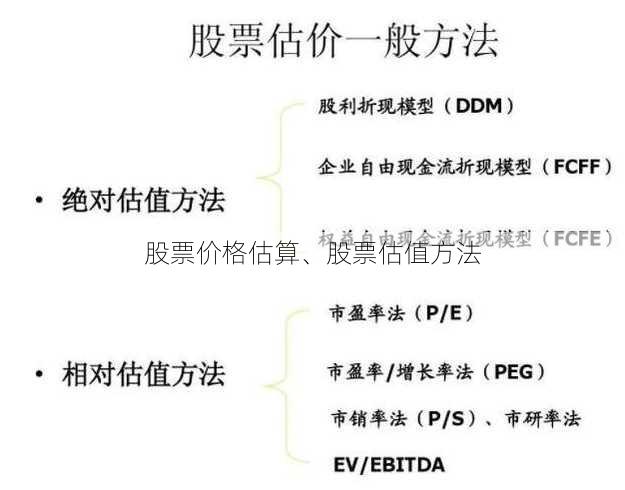

| 市盈率法(PE Ratio) | 通过比较公司市盈率与同行业平均水平或历史平均水平,评估股票价值。 | 简单易用,易于理解,适用于行业普遍估值水平稳定的情况。 | 忽略了公司的成长性,对盈利波动敏感。 | 适用于成熟行业、盈利稳定的企业估值。 |

| 市净率法(PB Ratio) | 通过比较公司市净率与同行业平均水平或历史平均水平,评估股票价值。 | 适用于资产重估频繁的行业,如银行、房地产等。 | 忽略了盈利能力和成长性,对净资产波动敏感。 | 适用于资产密集型行业,如银行、房地产等。 |

| 股息折现模型(DDM) | 通过预测公司未来股息支付,并折现至现值,评估股票价值。 | 考虑了股息支付,适用于股息稳定的成熟企业。 | 预测未来股息较为困难,对股息政策变化敏感。 | 适用于股息支付稳定、盈利能力稳定的企业估值。 |

| 自由现金流折现模型(DCF) | 通过预测公司未来自由现金流,并折现至现值,评估股票价值。 | 考虑了公司的盈利能力、成长性和风险,估值较为全面。 | 预测未来现金流较为困难,对增长率、折现率敏感。 | 适用于所有行业,特别是成长性较高或盈利波动较大的企业。 |

| 比较估值法(Comparable Companies Analysis) | 通过选择与目标公司业务、规模、成长性等相似的上市公司,比较其估值水平,评估目标公司价值。 | 数据获取相对容易,易于比较分析。 | 依赖相似公司的选择,可能存在偏差。 | 适用于难以预测未来现金流的企业。 |

| 经济增加值(EVA) | 通过计算公司创造的经济增加值,评估公司价值。 | 考虑了股东回报,强调公司价值创造。 | 计算复杂,需要详细的财务数据。 | 适用于关注股东价值创造的企业。 |

| 生命周期估值法 | 根据公司所处的发展阶段,采用不同的估值方法。 | 考虑了公司生命周期特点,更贴近实际情况。 | 方法较为复杂,需要丰富的行业经验。 | 适用于不同生命周期阶段的企业。 |

请注意,以上表格中的内容仅供参考,实际操作中应根据具体情况选择合适的估值方法。

文章版权声明:除非注明,否则均为知行网原创文章,转载或复制请以超链接形式并注明出处。